投資信託は楽天証券で「eMaxis slim(イーマクシススリム)先進国株式」と「ニッセイ外国株式」を毎月1万円ずつ買っていました。

でもよく考えたら、どちらも「先進国株式」で特にリスク分散できてるわけじゃないな~と思ったので、1本にまとめることにしました。

「eMaxis slim先進国株式」の方を全部売って、「ニッセイ外国株式」にまとめようと思います。

投資信託は楽天証券で「eMaxis slim(イーマクシススリム)先進国株式」と「ニッセイ外国株式」を毎月1万円ずつ買っていました。

でもよく考えたら、どちらも「先進国株式」で特にリスク分散できてるわけじゃないな~と思ったので、1本にまとめることにしました。

「eMaxis slim先進国株式」の方を全部売って、「ニッセイ外国株式」にまとめようと思います。

最近、家計簿は「らくな家計簿」というスマホアプリを使っています。

こちら ↓

")

家計簿アプリは色々試しましたが、これが使いやすくていい感じなので続いています。

家計財布から、食費、日用品などで支払いをしたら、その日のうちにレシートを入力しています。

貯金や投資などの資産のBSと、月の収支のPL、両方付けられるのがいいですね。

たとえば今、税金用の貯金はいくらあるのかな~。。と思った時にパッと見ることができます。

エクセルにも落とせるのでデータ保存もできますし、しばらくはこれでいこうと思います。

最近クレジットカードを使うのをやめて、デビットカードを使うようにしたら家計簿が合いやすくなりました。。うれしいです。。

デビットカードは買ったらその場で銀行から引き落としされるので、即時払いという感じなんですよね。ズレがないから、お金の管理がしやすくなりました。

クレカ払いのときは、現金をおいておくのが難しかったです。楽天クレカとイオンクレカなど種類が違うと、締日も引き落とし日も違うし。。

いつも合わずに最後は「調整」みたいな感じで、ムリヤリ力業で合わせるということを繰り返してました。

デビットカードにしてからは、その管理をしなくてよくなったのでスッキリ気持ちいいです。家計簿も合うようになりました。

家計用は三井住友銀行なので、三井住友のデビットを作りました。ミドスケのキャラがかわいいです。

自分のおこずかい用は住信SBI銀行ですが、こちらもデビットカードを作りました。

趣味のマンガとかを買う時はこっちのカードで払うようにしています。そしたらこずかい銀行からすぐ引き落とされます。

デビットカードの一番いいところは、銀行に残高がなければ買えないというところですね。使いすぎが防げます。

トラリピのAUD/NZDのせま得スワップゼロ円キャンペーンが終わってしまい、マイナススワップがつくようになってしまいました~。。

上の方のポジは持っている期間が長いので結構痛いですね。。うう。。

まあ、スワップ0円が終わったとはいえ、一応引き続き優遇キャンペーンがあるので本当は‐15円のところ-5円ですんでるようです。

キャンペーンは来年の3月まで。そのあとはどうなるか分からないですね~。継続してくれたらありがたいんだけどなあ。。

逆に売りをすればいいのかな~とも思います。売りはプラススワップになるみたいなので。

1.06000ぐらいから上なら売りをしかけてみようかな。。

スワップの負担の少ない通貨探そうかなあ。。

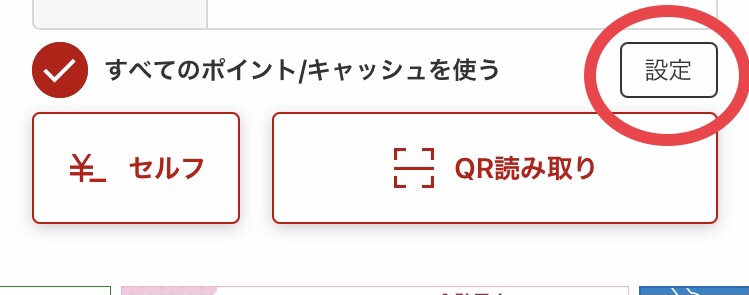

「楽天pay」での支払い時に「楽天ポイント」より「楽天pay(楽天キャッシュ)」を先に使いたい場合の方法です。

★設定方法

「楽天pay」の画面下の方

>「すべてのポイント/キャッシュを使う」の横の「設定」をタップ

↓↓

↓↓

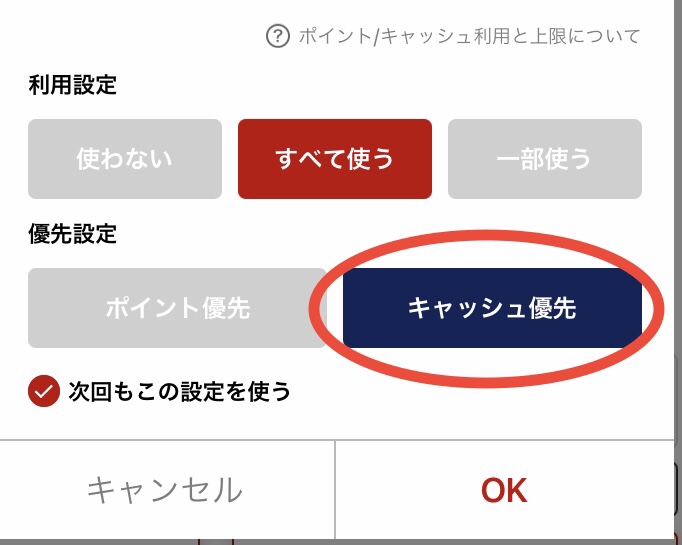

>「キャッシュ優先」をタップしてOKを押す

これで完了です。

これで楽天payを使うとき「楽天ポイント」からではなく「楽天pay」から優先して使われるようになります。

私もこの設定にしています。楽天payは楽天銀行からチャージして使っています。

逆に「楽天ポイント」から使ってほしい場合は「ポイント優先」をタップすればOKです。

トラリピ、久々に新しい設定をしてみました。前から気になっていた「豪ドル・NZドル」の通貨ペアです。

今まで何年もひたすら「豪ドル円」だけで走らせてきましたが・・ここらでちょっと新しい風を吹き込んでみたいと思います。

マネースクウェアさん(トラリピができるFX会社)の記事で「豪ドルNZドルはトラリピに向いてる」というのを読んだんですよね~。

下落幅が少ないとか、よく動くとか。。それで、やってみたいな~という気持ちになりました。

あまりなじみのない通貨ペアなのでムリせず少しずつやってみます^^

買いポジのみ。資金は30万円。レバ3.5倍。1.1~1.9に17本。0.1万通貨ずつ。利確は0.01(およそ770円ほど)

しばらくこれで走らせてみて、また調整していこうと思います。

これでマイトラリピ設定は「豪ドル円」と「豪ドルNZドル」の二本立てになりました。

豪ドルNZドルの方がよさそうだったら、少しずつシフトしていってもいいかな?まあ、両方やっといてもいいか~。。

最近銀行でお札の両替が50枚から10枚になってしまいましたね〜。。私は生活費を1000円札にして予算分けしていたので、それがやりにくくなってしまいました。。しゅん。

しょうがないので銀行からATMで出金するときに19,000円を3回ほど出金することにしています。そのうちの10枚を1000円札で出すようにします。そうすると19枚の1000円札が手に入ります。

ちょっとめんどうですが、、今のところそれぐらいしか思いつきません。ま、しゃーないか。。

まあ、この際、現金を少しずつ電子マネーに置き換えていくといいのかな、、。ちょうど最近楽天payやWAONを使うようになってきたし。。社会的にもそういう流れだから、両替できる枚数が減ったのかな。。

・楽天SPUの倍率を上げたくて投信を始めた

投資信託を始めたのはせどりがきっかけです。

楽天ポイントで投信をすると、もらえる楽天ポイントの倍率が上がるんですね。

つまり楽天のSPU(スーパーポイントアッププログラム)を上げるために、投信を始めました。

「楽天証券で月に500ポイント以上の投信購入」が条件だったので「ま、月に500円ならいっか~」というノリで始めました。

付与される楽天ポイントを元手に投資するので、自分の持ち出し分はゼロ。

何もないところからお金が増えていく。。まさに現代の錬金術のような感じがしています。。

・「ニッセイ外国株式」を購入

投資信託の銘柄は、「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」にしました。

「漫画バビロン大富豪」でオススメされていたので、それをそのまま買ってみました。

楽天証券は元々IPO用に持っていましたので、そこで積立設定をしました。

NISAは私はSBI証券ですでに作ってしまってるので、こちらの楽天証券では「NISA口座」ではなく、「特定口座」で購入しています。

・楽天クレカの登録が必要

投信を楽天ポイントで購入するためには、支払方法を「クレジットカードで引落」にする必要があります。

この時楽天クレカは一応登録しますが、そのクレカから資金が引落としされることはありません。

貯まってる楽天ポイントを使ってくれます。

・含み益が10%ほど

最初は月500ポイントでしたが、今は月1000ポイントに増やして、積立で買っています。

合計で18,000円ぐらいになりましたが、少しずつ含み益が出てきて10%ぐらいプラスになっています。

今は相場が上がり調子だから・・かもしれませんが・・含み益は、精神衛生上いいですね~。

投資信託もいいもんだな~、と思います。

これからも、ゆっくり育てていきたいです。

• WAON(ワオン)に初トライ

イオンに行くと、レジで「ワオン!」といってるのがよく聞こえてきます。これはWAON(ワオン)という電子マネーらしく、キャッシュレスで支払えて便利なようなので、私も使ってみることにしました。

私の持っている、紫のイオンのクレジットカードは「イオンカード(WAON一体型)」といいまして、WAONを使えるタイプのようです。

ワンちゃんのマークが入っていたらWAONが使えるみたいですね。

そのクレカにまずは現金でチャージします。

・イオン銀行ATMでWAONに現金チャージ

イオンにあるイオン銀行のATMで、WAONの現金チャージできました。

「カードをココに置いて下さい〜」と、ファンファンと音が鳴り続けたので、ちょっと焦ったけど、何とかできました。

チャージ金額の上限は49,000円までだそう。とりあえずお試しで4000円だけチャージしてみました。

・WAON使ってみました

その後、フードコートでさっそく使ってみました。

支払い時に「ワオンでお願いします」と言うと、店員さんが操作してくれて、台が光るのでそこにカードを置きます。

すると「ワオン!」といって決済完了。カンタンでいいですね。細かい現金のやり取りがないのでスムーズです^^

楽天Edy(エディ)を使ったことがあるんですが、それと同じ感じでした。

カードに事前にチャージして、台に置いて支払いする、という形。

普段はスマホ決済で、楽天ペイをよく使ってるんですが、イオンでは楽天ペイが使えないお店もあるので、今後はWAONで支払いしようかな〜と思います。

イオンのクレカ払いだと支払い日が1ヶ月ずれるし管理がめんどうなので、その時払いのWAONは良さそうです。。

イオンカードを作るならポイントサイトのハピタスを経由するとオトクですよ~。

私は「イオンカード(WAON一体型)」というカードを作りました。

• 楽天ペイ愛用中😊

最近、お店の支払いで「楽天ペイ」をよく使ってます。

スマホで支払いができる方法で便利です。

コンビニ(ファミマ、ローソン、セブン)、レストラン(ロイヤルホスト )、ドラッグストア(ココカラファイン、キリン堂)など、色んなところで使ってます。

支払いがラクですね〜。

スマホのバーコードを見せれば、店員さんがバーコードリーダーで、ピッと読み取ってくれます。

小銭を出して、、っていう手間が省けて、サクッと支払いできるのでいいです。

支払った分の1%、ポイントでキャッシュバックがあるのでオトクです。

さらに、支払い履歴が残るから、家計簿も付けやすいです。

いいことづくめですね。

• チャージは楽天カードで

楽天Payをクレジットカードを紐付ける方法もあるみたいですが、、

私は際限なく使ってしまいそうなので・・😱

あらかじめ口座に事前にチャージする方法にしています。

その場合は「楽天キャッシュ」にチャージすることになります。

「楽天クレジットカード払い」で、「楽天pay(楽天キャッシュ)」にチャージすると、1.5%ポイントキャッシュバックされるので、今のところ一番おトクです。

それならと、さっそく楽天クレカでチャージしようと思ったら…1つ問題が発生。

iPhoneの設定で、「パスコード(6桁数字)」を「オン」にするように、とメッセージがでてしまいました。

普段はめんどうだから、スマホのパスコード使ってないんですが、、言われたとおり、パスコードをオンにして、6ケタの数字を設定してみました。

設定方法は以下のとおりです。

iPhone 設定

>TOUCH IDとパスコード

>パスコードオンにする

↓

これで、無事チャージできました。

チャージし終わったらすぐに「パスコード」はまた「オフ」にしました。

パスコードを「オフ」にしていても、お店で楽天ペイは使えましたよ。

チャージする時だけ、パスコード「オン」にすればいいみたいですね。

• つながらなかったことが一度だけ

これまで一度だけ楽天側のトラブルで、楽天ペイにつながらないことがあり、その時だけは現金で払いました。

そういうこともあるから、一応現金も持っといた方がいいですね〜。

次何やろう~。。って、昨日ダンナと話してました。

物販熱がちょっと冷めてきて、FX、株のトレードやってみたけど、ん~。。て感じで。。

サイト運営は結構楽しいし、やっていこうと思うけど、そんなにすぐに結果が出るもんじゃないし、コツコツ少しずつだしなあ。。という状況です。

次に何をやっていいか分からない。何かやりたいのに。。

焦ってるんかな~とか。

そしたらダンナが言ってたんですが・・

私が物販やり始めたときって、ある日突然「やるわ・・!」って言ったらしいです。

あんまり覚えてないけど。誰かのブログ見たんかな?

「やろうと思うんやけど・・」とかじゃなくて「やるわ・・!」やったで、と。そんでその週末すぐに仕入れに出かけたと。。

そこからは怒涛の勢いで1年以上走り続けた。利益も出た。

だから、きっと、また何か「やるわ・・!」が出るやろ、って。

そうか。

そうだよね。

きっとまた、ある日突然、「これ・・やるわ!」が出るよね。

その日を自分でも楽しみにしておこう^^

スガシカオもやりたいことが分からないときは、とりあえずお金を貯めるといい、って言ってた。

そしたらやりたいことが見つかったときに、自分を後押ししてくれると。

なるほどね。

だから、自分もやりたいことを探しながらも、「今、自分ができること」をやって、お金を貯めようと思う。

夢ちょとかするのもいいかもね。次の一手のための貯金。どうせ何をやるにもお金はあった方がいいし。

「やるわ!」が出るその日まで。

株と投信。

「節分(2/3)天井、彼岸底(3/20)」になるかなあ、と思って、2月上旬まで待とうと思っていたけど、、

何だか雲行き怪しく、下がってきたので、損切りすることにしました。

株と、投信をいったん精算。

13,000円ぐらい?の損で済んだかな?

個別株と、投信の自動運転も下がってたから、やっぱりいったん解約することにしました。

ふう。。やっぱり、タイミングを見て入ったり出たりする裁量トレードはむずかしいなあ。。

自分には向いてない気もする。。

傷が浅いうちにやめとくかな。。

投信の毎月積立だけ続行します。

ニッセイ外国株式が毎月1,000円。(楽天ポイントで買う)

eMaxis slim(イーマクシススリム)先進国株式を毎週1,000円。

相場が下がってきたら、もう少し積立額を増やして、投ちょで10万円ぐらいまで買い続ける。

もしよければ、親ちょ15、預かりちょ61も足していく。

その後のことはまた考える。

こんな感じかなあ。。

投資に回す貯金ではなく、減らしたくない貯金、リスクにさらしたくない貯金について。

・生活防衛金190

・繰ちょ100(住宅ローンの繰上返済用、もしくは引越用)

・税ちょ60(国保・固定資産税・車検の支払用)

など。

これらの貯金を普段は、住信SBIネット銀行のSBIハイブリッド預金に入れてます。

2021年1月現在、金利は、0.01%。。

100万円預けて、1年で100円?税引いて80円。。チーン^^

普通預金0.001%の10倍とはいえ。。ほんとすごい低金利だなあ。。

そのうちマイナス金利とかになったりして。。

ここにただ置いておくのもなんだかもったいない。

けど、相場に入れてリスクにさらすこともしたくない。。

ということで、、今自分がやっているのは2つ。。

1つ目は、たまにマネースクウェアとかでやっている、入金キャンペーン。

入金するとその額に応じてポイントがもらえる。それに参加する。

今回もやっていたので400万円入金した。0.1%の、4,000円もらえると思う。しかも1ヶ月ぐらいの資金拘束だから、いいと思う。

働き先の2つ目はIPO、新規公開株。

抽選だからなかなか当たらないけど、まあ、リスクはほとんどないのがいいですね。

危なそうなのに応募しなければいいだけ。

2016年から始めて、ポツポツマイペースに参加してます。

5年で利益の合計は418,690円になりました。

当選したのは全部で10回、そのうちプラスになったのが8回、マイナスが2回。

2016年計 73,620(+1回、-1回)

2017年計 94,361(+3回)

2018年計 -36,438(-1回)

2019年計 242,204(+3回)

2020年計 44,943(+1回)

(年間平均8万円か。結構いいな。)

2018年のマイナスはソフトバンク。。

それ以来危なそうなのには応募しないようにしてます。。

と、今自分が実際にやってるのはこの2つぐらいなんですが。。

他にもできるだけリスクの少ない、いい働き先ないかなあ。。といつも探してます。

お金のこと考えるのが好きだけど、、何で好きなんだろう?

自由を得られる気がするから。

やりたいことができるから。

収入を得たら、家計に対しては義務を果たしている気になるから。。

単純に何か増えていくと気持ちいい。

こんな感じかなあ。。

飽きっぽい自分が、何年もずっとファイナンシャルフリーについて、考えたり行動したりしてる。

だから、自分にとって、お金って、やっぱり大きな問題というか、テーマなんだろうな、と思う。

一方で、お金に関わらないこともやっていきたい、と最近思うようになってきた。

そうすることで、また空き容量が増えて、何か入ってくるんじゃないかな。。みたいな。。

お金を増やしたいから、お金のことを考えない時間も作る、みたいな。

自然を感じる

歴史、倫理、芸術を知る

健康

などなど。

昔、高校ぐらいの時って、勉強もして、クラブもして、恋もして、友達とも遊んで、バイトもして、みたいな、、

何でもやってたよなあ。。ってふと思う。

あんまり忙しいとか感じてなかったし、それぞれがそれなりにうまくいって

た。

そう思ったら今って何かやることが少ないんかなあ?って思う。

自分の場合、色々やってる方が、それぞれが充実した時間を過ごせるのかも?

何か仕事とか、投資のほかに、趣味の時間も持ちたいな。。

あと、主婦業も、、もにゃもにゃ。。

たとえば、モテたいとか、結婚したいって人が「結婚したい〜〜」ってそればっかり考えて、行動してたら、逆にモテなさそうだし、婚期が、遠のきそう。。

(違う分野ならそういうのは分かる。冷静に客観的に見れるから)

それより、仕事とか趣味とか、自分の時間を充実させてたり、他にもなんでも一生懸命やってたら、自然に出会いってありそうだな、って思う。

それと同じで「お金、お金〜〜」って言ってると、お金持ちからは遠のきそう。。

それより、仕事なら、自分の技量を高めたり、学んだり。

投資も、リテラシーアップしたり、学び、情報収集して、経験して、よかったこと、失敗したことをシェアしたり。。

お金以外のこと、他のことも楽しんだり。。

そうやってると、余裕ができて、またアイデア💡が出てきたりして、うまく回っていくのかなあ、、って思う。。

ぽんさんが「スリム美人の真似」をして痩せたように、、

自分の理想像をイメージして、、

その「素敵な本物の投資家」になった自分がどんなふうに振る舞うか、、をやっていくといいのかな、と思う。

何かイメージの中では、理想の自分って、余裕があって優しいんだよね〜。。

そうなれたらいいな〜。。

資産運用について。

投資信託にもう少し回してもいいのかなー。。という気持ちになってます。

今は投資信託には、投資用貯金を回してるけど、普通の貯金も一部は回していこうかな。。とか。。

今の状況

1.ニッセイ外国株式(楽天証券)

(財源:楽天ポイント)

元本16,000円+評価益2000円=18,000円

毎月1000円ずつ積立

-----------------

2. S&P500 バンガード(SBI証券)

(財源:投資用貯金)

元本2,000円+現金14,000円=16,000円

毎週買って、ニッセイと合わせる。

毎月1000円ずつ積立

-----------------

・eMAXIS slim (イーマクシス スリム)

全世界株式 or 先進国株式 or 米国株式

(自分のこづかい投ちょ+こづかい貯金)

現金75,000円

ーーーーーーーーーーーーーーーー

んー。。

これで

楽天ポイントから 1.6万

投資用貯金から 1.6万

こづかいから 7.5万

個別株が20万だから、、例えばそれに合わせて、投信に投資用貯金から、10〜20万は回してもいいかな。

毎週2万ずつ×5回とか、10回とかに分けて買っていくとか。。

あと、投信の中で、それぞれの残高を合わせるのをやめよかなあ。。いちいち考えるの面倒だし。。

本当は1本でもいいのかもなあ。。とも思います。。

少しでも投資に回せる分ができたら、どんどん入金して回して増やしていきたいし。。制限ない方がいいように思います。

今は日経平均も30年ぶりの高値で28,000円。

上がり調子なので、あんまり買い場ではないよね。。どっちかといえば売り場。。

手仕舞いするターン。

それで、次の買い場まで、現金で待ってる時期ですねえ。

ただ、、この「待つ」が、案外むずかしい。

ポジポジ病で、何か少しでも状況を前に進めたくて、買いたくなってしまう。。

でもやみくもに買えばいいってもんじゃない。

ちゃんと「有利なところで、買う」のが大事。

だから、「今はムリに買う必要はない。」と。現金で置いといていいと思います。

でも、この相場が読めないのも一つなんですよね。。

ここからまだまだ上がっていくかもしれない。

買い場を待ってるうちに、何年も過ぎるかもしれない。。

だから、上がろうが、下がろうが、淡々と買うドルコスト平均法はいいんだな。

それか、やっぱり結局上がろうが下がろうが利益が生まれる、キャッシュフロー、トラリピに入れた方がいいのかな〜。。とかね。

ん〜。。

まあ、どっちにしろ、投信にはもうちょい回そうかな。

まずは投資用貯金から。

それで普通の貯金をさらに入れるかどうかは、また考えよ。

イーマクシス スリムの先進国株式か、米国株式かな。。

毎週月曜に買うか。

「自己啓発」の他に何かいい言葉ないかなあ。。

たとえば「迷ったら自分に聞く」っていう話とか、カテゴリーかタグ付けたいけど、いい言葉が浮かばなくて。。

「投資」とか「事業」とはもうちょっと違う、もう少し広い意味・・上の部分・・自分の人生の方法?スタイルみたいな。。

自分の根幹の部分というか。。

「自己啓発」だと、何かカタいっていうか、かしこまり過ぎっていうか・・「ちゃんとしてる感」が強くて、、

もう少し、やわらかい、フランクな感じな言葉ないかな~。。

「自己成長」・・はいいかもしれない。

ライフ、人生、自分、方法、内省、みたいなことか。。

自分の方法、自分と向き合う、

「自己実現」?

いや、そんな大層な感じじゃなくて・・

「自分探し」だと中二病感あるし。。「自分磨き」も私にはちょっとキラキラ過ぎてまぶしい。。

なんか、もうちょっと普通の自然な言葉。。

人生をちょっと良くする

「よりよい人生を生きるヒント」?

長い。。

んー。。

人生ヒント?

んー。。

ライフハック?なんか違う。。

やっぱり「自己成長」が今のところいいかな。

最近始めた方法で気に入ってるのが、「自分に聞く」というやり方。

何か答えが欲しいとき、迷ってるとき、モヤモヤするとき・・

ノートにダーッとその質問を書いて、自分に聞いてみる。

「肉体の私」が迷っている時、本当の自分である「魂の私」に聞いてみるという感じ。

(「たった1行ですべてが叶う手帳の魔法」という本にあった。)

そしたら、結構スッと答えが出たり、考えが整理されたり、ヒントらしき方向性が見えたりする。

闇の中に光が差す。

対話方式とかチャットしてるみたいに書くと、本当に「肉体の私」が「魂の私」に聞いたりして、話してる気持ちになる。

答える人の方に線を引いたり、色を変えたり。

あのさ・・

―どうした?

あのことなんだけど

ーうん、うん。

みたいに。

最初はちょっと恥ずかしいというか、変な感じがするけど、誰に見せるわけでもないし、やっていくと結構ノッてきて、気持ちよくなる。

考えを外に出すって気持ちいいんだなあ。。と思う。。

答える側としては、相談にのってあげてる感じにもなるし、相談者のことよく知ってるから^^アドバイスもしやすい。

24時間365日、いつでもアクセス可能なサポートセンターで、どんなことも相談できるから心強い。

しかもその答えって、合ってるんだと思う。

「答えは自分の中にある」ってよくいわれるけど、それを実感する。

その時の自分に合う、その時の答えが出ると思う。

時間が経てば、また違う答えになるかもしれない。

あとでそのノートを見ると、

「何回も同じこと聞いてるなあ、、グルグルしてるなあ、、それが自分の今の課題なんかなあ・・」

と思ったりして、自分を客観視できて面白い。

イヤな事があったときも、ダーッと書く。そしたら、自分が何に腹が立ってるのか見えてくる。

そうすると、ちょっと収まったりして、不思議と落ち着いてくる。

(ただ、こういうネガティブなのは後からあんまり読み返したくないんだよね。あとから読んでても、飛ばすことが多い。)

「たった1行ですべてが叶う手帳の魔法」という本。

とにかく「書く」「気持ちを外に出す」というきっかけをくれた。

ちなみに私は最初こういう手帳型ノートで書いてて、書きやすくて良かったんだけど・・

1400円ぐらいしたから、今後続けていくのがキビシイかな?と思って、普通のノートに変えた。

そしたら不思議と書く頻度が減ったんだよね~。。

私にはこういうタイプがよかったのかな?

相変わらず色んなところにこだわりがあるよなあ。。

もうちょっとお値段押さえられて、またこういうタイプのもの探してみよ。。

家計簿は普段は細かいのはあんまり付けてないんです。

あんまり細かいところを合わせるのを必死になってもしょうがないかな、と思ってまして。

これまでは、生活費は月の予算を取って、足りなかったら貯金から補充して、余ったらそこに返す、で、まあまあうまくいってたので。

でも、これだと自分に甘くなりがちだし、実際何にどれくらい払ってるか分からないんですよね。

で、久々に自分の行動を久々にちゃんと可視化して見てみようと思いました。

それで投資にもうちょっと回せたらいいな、とか無駄遣いがあれば減らしてみよ、という感じで。

どうしても自分は自分に甘くなると思います。

「必要経費と欲望を混同してはいけない 」(バビロンの大富豪)ってむちゃ耳痛いフレーズですね。。

私の場合「これは必要経費だよね〜。。」って思ってるのは「カフェワーク代」と「外食ランチ代」、あと「本代」かな〜。。

服とか美容費は、ほとんどかけてないんです。元々無頓着だから、余りかからない。

その分を全部カフェ代、ランチ代、それから本代に回してると思います。

カフェのざわざわの中で、ノートに自分の考えを書いたり、1人会議したり、ブログ更新したり、色々調べたり。。

マネー本読んだり、マンガ読んだり。

っていうのが、自分にとってのとても大切な時間なので。

オンでもあり、オフでもあり。

やる気もみなぎってくる。

という時間なのです。

それから、週末もランチはダンナと結構外食してるかな~。。という感じ。

カフェワークもお気に入りの店があって、よく行くんです。お互い本読んだり、色々してます。。

けど夜に飲みにいくのは減ったかな〜。。昔は毎週飲みに行ってたから。。

本はアリだと思ってるけど、、外食とカフェ代はちょっと多いかもしれないなあ。。と、うっすら気づいてます。。

記録すると、意識するっていうけど、それを実感しますね。

レコーディングダイエット的なこと。

家計簿は手書きと、アプリと両方付けてる。どっちがいいかお試し中。

財源は、月の予算からでも、貯金からでも。支払い方法は現金でも、クレカでも。

とにかく何か支払いをしたら、全部書いてます。

しばらく続けてみようと思います。

<今日の結論>

今後の方針は・・①サイト運営 ②株の応援投資 ③トラリピの3つ。

で、+αでやりたいこと見つかれば、その都度やる。

ーーーーーーー

何か収入源を持ちたい、仕事したい。。ずっと探しながら、色々やってる。。

得意分野が持ちたい、専門家になりたい・・と思ってるけど、実際は色んな分野を少しずつ、渡り歩いてる感じ。。

去年2020年の収入は、物販が60万、サイトの広告収入(アフィリ)が10万、トラリピ10万、リップル-10万円、FX-20万円で

合計50万円ぐらいか~。。

んーー。。弱いな~・・。。

でも・・がんばったは、がんばったな。うん。。

色々挑戦したのはいいと思う。

今後の自分のキーワード、やさしい事業、本物の投資家、ということを考えたら。。

サイト運営、ブログは一つ育てていける分野かな。。と思う。

作りたい、書きたいテーマは色々あるから、テーマ別のサイト作ったりして、色々試してみよう。

二十四節気のサイトまた手入れしたい。歴史とか美術の話とかも。

あとは、、

これまで結構本をたくさん読んできたし、本棚にあるのをもう1回読んでみて、ブログに感想書いて紹介していくのもいいかも。

今の自分が改めて違う角度から気付きも得られるかもしれないし。。

ノートに文章を書いて1人会議したり、こういうブログを書いたりして、内省するのも私のくせみたいなもんだから・・。きっとこの先もやるだろうし。

内省好きな人には情報シェアできるかもしれない。

この本を読んで、こう思った、とかこういう考え方、習慣をするようにしたとか。

あ、そういえば、それをこのブログに書いていくつもりだったな。

そうだった。

他に、何かメインエンジンになるもの。。作っていきたいんだよなあ。。

応援投資で株をやるのは続けよう。

ロイホによく行く。店員さんもみんな感じがいいし、本を読んだり、それこそ内省ワークにもぴったりの場所なので、応援のつもりで株を買った。

そういう買い方すると、株価が下がっていてもあまり気にならない。

むしろ次の資金ができたらまた買い足すぞ、という気持ちになる。

私にはわりといいやり方なのかも。

トラリピも続行。

上がったら決済、下がったらポジを持つ。

どっちに行っても、戦略がある。

どっちにいってもいい、やることがある、っていうのは、メンタルにとてもいい。

続けよう。

FXのトレード、仮想通貨は、ちょっと手を引く。

FXの裁量はずーーっとやってるのにちっともうまくならないな。。

何かの専門家に憧れる。。得意分野を作れればいいなあ。。と思ってきたんだけど・・

そうだ、私って根っからのマルチポテンシャライトだった。。

だから、「色々やることの専門家」になればいいんだよねー。

とりあえず今は、①サイト運営、②株の応援投資、③トラリピ、の3本柱で、さらにやってみたいことができれば+α追加でどんどんやってみる。。と。

ヨシ。

方針はこんな感じかな。

書いてるうちに、輪郭がはっきりしてくる。答えが浮かび上がってくることがある。

やっぱり書くのっていいな。

投資信託は今まで興味がなかったんです。

ロバキヨ本をよく読んでたので、投信はいまいち・・っていうスタンスが身についてたのかもしれません。。

投資は基本キャッシュフローで。キャピタルゲインを狙うなら、もっと大きなリターンを。。という感じでした。

でも、ある時たまたま投信を買ってみたら・・「あら?割といいかも?」と思うようになりました。

(せどりで、楽天のSPUポイントの倍率上げるために、買ったのです)

少なくとも自分のFXトレードよりは、はるかに確実・・!という感じがしました・・^^。

これまでFXとかリップルとかのトレードをやってきたけど・・確かに稼げる時はドンと稼げるけど、痛い目にもよく合ったので・・。。

もう少し確実性を好むようになってきたのかもしれません。。

感じ方が変わってきたのかなー。

トラリピと投信の違いですが、トラリピは(含み損あり)+(確定利益)で、投信は(含み益)OR(含み損)って感じですね。

投資信託の全体のイメージとしては、、元本割れのリスクは20%ぐらい受け入れて、年利5%を期待する感じですかね~。

投信は2020年の5月頃に始めました。

楽天証券で「ニッセイ外国株式インデックスファンド」という銘柄です。

楽天ポイントを500ポイント使って購入しました。

(※楽天ポイントで投資信託を買う時は「期間限定ポイント」の方では買えなくて、「通常ポイント」の方でのみ買えます)

それ以降、毎月1000円ずつ積み立てて、たまにスポットでも買い足して、数ヶ月経った今は、含み益で10%ぐらいプラスになってます。

元本が16,000円で、含み益が1600円ぐらいですね。

でも今は相場の調子がやたらいいからプラスなだけかなあ、、と結構慎重な自分もいます。(30年ぶりの日経平均3万円)

この先、含み損になることも当然ありますよねー。

さらに、2021年の1月から、SBI証券で「S&P500バンガード(米国株)」というのも始めました。

(※追記:これは後に「emaxis Slim先進国株式」に変更しました。)

これも1000円ずつ積立で買っていこうかな~と思っています。

S&P 500(米国株)を買ってみようと思ったのはバフェットさんきっかけです。

バフェットさんが奥さんに「自分が死んだあとは、S&P500(米国株)を90%と、米国債券を10%買っとくといいよ」と言ってるそうなので・・それをマネさせてもらいます^^

他にも楽天証券で「楽天・全世界株式」というのも買って、これは3ヶ月でいったん決済しました。

(9,000円が⇒9,200円に。ちっさいけどプラスで終われたのでヨシ)

これもまた再開しようかな~。。どうしようかな~と思っています。

投資信託調べていくと、ほしいものが増えていきますね・・。どうしよ・・。

あんまり分散しすぎても意味ないのかな?とも思いますし。。

色んな種類を買ったとしても、残高をそろえたい・・という謎のキッチリしたい病もあったり。。⇐こんなのこだわらなくてもいいか^^;

気にせず、どんどん買い足すのも作りたいかも。

今は一応お試し期間なので、投資用貯金で買ってるんですが、、今後は、たとえば繰上返済用の積立貯金とか、親用の貯金とか、今は普通預金に毎月入れているものを、投信に入れていってもいいのかな・・?とも思ってます。

普通預金がこれ以上増えていっても、IPOに使うぐらいだしなあ。。という気持ちがあったので。。投信はちょうどいいのかな。。と。

選択肢の1つにインデックスファンドを入れておくのは、いいかもしれないです。

それで投資用貯金はやっぱりトラリピか・・もう少しリターンを狙える個別株とか?

エンジンとなりうるほかの事業に回すとか、したいなあ、と思ってます。

再生可能エネルギー、クリーンエネルギー関連に投資していきたいな~。。と思ってます。

エネルギーは全世界で必要だし、、これからの世界、どんどんクリーンエネルギーに代わっていったらいいな~と自分も思うので。。

特に風力発電がいいなと思って、色々調べてみたところ、レノバという会社が良さそうだったので、さっそく株を買ってみました。

実はレノバは数年前にも持ってたんだけど、結構すぐに売ってしまったんですよね。

それが最近4倍ぐらいになってて^^;「あ~しまったかな~」と一瞬思ったけど、

「ま、それはしょうがないッ。売った資金は、物販に回して、この数年大きくしてきたんだから。後悔はしないっ。。」

と思い直すようにしました。

投資にタラレバは禁物。

で、これから自分の株の方針は「応援投資」でやりたいと思ってるので、「応援するぞ」という気持ちで、また買い直ししました。

しばらくは持ち続けたいな。。

他にもクリーンエネルギー関連の株を探してるんだけど、四季報とかでは、あまりうまく見つけられなくて。。

そしたらSBI証券のテーマ投資というのを発見しました。

ちょうど「再生可能エネルギー」というテーマがあり、10社ほど上げてくれてました。

自分では選ばないような会社もたくさんあったので、モノは試しでやってみることに。

一応ざっとチェックして、財務状況が悪いところを1社だけ他のものに入れ替えて、1株ずつ購入。

SBI証券は、S株、単元未満株で、1株単位で買えるので便利ですね。

ただS株は、注文してから購入まで半日ずれるのと、あと指値ができないのがザンネン。

ストップ入れられないのか~。

でも少額で試せるので、まだ経験の少ない自分にはピッタリです。

10銘柄買っても2万円台^^

これなら失敗しても大丈夫な金額ですね。

しばらく様子を見ていこう。

うまく育ってくれたら嬉しいな~。

(⇒その後、全部いったん決済しました。今後も引き続きチェックしていこうと思います。)

家計簿を「MF(マネーフォワード)確定申告」か「Zaim」で付けられないか、お試し中です。

(⇒追記2022.8.20:結局今は「らくな家計簿」というアプリにしました。続いています。)

BSの資産を把握しておきたいんですよね。

(何の貯金がいくらあって、何の投資にいくら回してるかなど。)

だから複式簿記の形で付けたいんだけど、エクセルだと合わないこともあって、、

アプリとかソフトもずっと探してたけど、なかなかピタっとくるのがないんですよね。

こだわり過ぎかなあ。。

「MF家計簿」も使ってみたんだけど、何か自分には合わなくて。。

銀行残高がいつも更新されているわけではないので、実際とずれることもあって、これが微妙にストレスで。。

(あ、でも、自動じゃなくて手動にすれば使いやすいのかも?もっかい試してみるかな~。。)

で、今試してるのが「MF確定申告」。

せどり用にすでに自分の個人名で使ってたから、別に新しく事業者を作って、家計用にしてみました。

違う電話番号を入れれば作れました。

やっぱり会計ソフトにすると、残高試算表を見られるのがいいですね。

やっと数字が合ってスッキリして嬉しいなー。

ただ・・月の推移表が有料じゃないと見られないんだね~😢。。それが見たかったんだけどなあ。。

個人名のアカウントは、月1280円のパーソナルプランにしてるんだけど、2つ目の事業者には、これが適用されないみたい。

ザンネン。。

(今、料金表調べて思ったけど、パーソナルミニの月980円の方でもいいのかも?要検討だわ。。)

しばらく続けてみよう。

「Zaim」の方は、見た目がカラフルで、シンプルで見やすいので好き。

スマホのアプリで取引を入力しやすいのはいいかな。

惜しいのは(またこだわってる^^)

各貯金の推移がちょっと見にくいかな~というところ。

(普通におこずかい帳とか総勘定元帳みたいに、各科目の収支がザッと見られたらいいんだけど・・)

それから資産をグループ分けできたらいいなーとか。。

月別の残高試算表的なのは見られないのかなーとか。。

ま、細かいこと言い出したらがキリないね。

これもしばらく使ってみよう。

両方つけるのは大変なので、早くどっちかに決定したいな。。

それか、、

こういう資産運用のアプリ、自分で作れないかな~。。

(まったくプログラムの知識ないけど^^)

昨日たまたまTwitterで、野口五郎さんが「コロナ感染者が分かるアプリを作った」っていう新聞記事を見て、、

「これは私もアプリを作れって言うメッセージかしら?」と勝手に考えたりして。

ちょっと情報集めてみよっと。

住宅ローンの繰上返済するかどうか迷ってます。

2009年に一戸建てを買って、住宅ローン2590万円で組みました。固定金利は2%。

それから毎月9万1000円ほど返しながら(元金と金利半々ぐらい)今は残債1930万円になりました。

がんばってきた・・!けど、まだまだ多いな~というのが実際の感じです・・💧

ロバキヨ師匠いわく

「悪い借金は返していくこと。元々の返済分にプラスして1.5万円~2万円を上乗せして返す。それができないようじゃ、金持ちにもなれないよ。」

ということなので、教えて素直に従って、繰上返済用の貯金を毎月コツコツしてきました。

氏の教えは「毎月上乗せして返すように」だけど、うちはとりあえず「手元で貯めて、ある程度貯まったら返す」ということにしていました。

(繰上返済をすると、銀行から返済の残債の紙が新しく印刷されて送られてくるので、毎月その紙が来るのも、ちょっとな。。と思ったので。)

貯金の金額は月1万円の時もあれば、苦しいときは1000円とか。

(月2万円とか全然できてないな。。そういえば。。)

そして、このたび、この繰上返済用貯金が100万円を超えました!(ワーパチパチ。はあ~~がんばった~~。。)

それで、返済しようかと思ったんですけど。。

「100万円のカタマリになると、崩したくない・・!」

という気持ちが生まれてしまった・・!

どうしよ?

いや、した方がいいとは思うんですよ。分かってるんですが。。

悪い借金を返して毎月の支払いを減らせば、また一歩ファイナンシャルフリーに近づくからね。。

でも・・。

とりあえずシミュレーション。

100万円全部返済したら、月4000円支払いが減る。年48,000円。

10万円なら月400円。年4,800円。

んー。。なるほど。。

まあ、例え400円でも、少しでもわが家の経済状況が良くなるなら、やりたい気持ちもある。

もしくは。。

これを超える分を稼げれば、返済するよりオトクということ、ですよね。。

トラリピで元本100万円で年10万円(10%)いけそうだから、そっちの方がいいのでは。。?

投信はどうだろ。

まだ始めたばっかりだから分からないけれど、5%は目指せるのかな、そしたら5万円。トントンかー。。

他にもキャッシュが手元にあるだけで、キャッシュがもらえることがある。

IPOとか、入金キャンペーンとか。

そう考えたら、返さずに手元に置いとくのもいいのかなーー。。

でもせっかく「返すために貯めてきた」から返したいなーという気もあるし。。

10万円だけやっぱりやろうかなあ・・。

うだうだ・・。

確か繰上返済の時期としては1月にやるのがいいんだったような。。

あ、それは年末に住宅ローン控除がある場合だけですね。

うちは10年過ぎてそれもなくなったから、いつやっても一緒だね~。。

ダンナに聞いてみると・・意外にも「手元に置いとこう」との答えでした。

「もしくは100万円超えた分を返していく?」とのこと。

ダンナは私よりかなり慎重派なので、繰上返済したいのかな~と思ってましたが。。

たぶん会社を今すぐにでもやめたいので、本音では生活費に回したい。。と思ってるのでは。。

キャッシュが手元にあるのは、何かと心強いのは確かだよね。。

色んな事を考えてみて、、

やっぱり、、

10万円だけでもやろうかな?

今日の自分の気持ちはそんな感じです。。

愛読書「金持ち父さん」で「資産を買う」という教えがあります。

資産とは「キャッシュフローを生むもの=ポケットにお金をいれてくれるもの」。

ロバキヨ氏はこのキャッシュフロー資産に不動産推しだけど、どうも私は不動産にときめかないんですよね~。。

買うのも売るのも人の手が必要だし、何となく重たい気がして。。

ネットで自分1人で売買できるモノの方が好きなんです。。FXとか株とか。。

そこで不動産の代わりに、FXのトラリピでキャッシュフローを生む資産を作ってます。

(※トラリピとは「トラップ・リピート・イフダン」の略で、下がったら買い、上がったら決済する「FXの自動売買」のことです。「マネースクウェア」という会社でできます。)

このトラリピ、とっても気に入ってます。

2009年頃から始めて10年以上、これまでず~っと利益を生み続けてくれてます。

去年2020年は、約10万円の利益でした。資金は100万円ぐらいですから年間の利益率は10%ぐらいですかね。

割と安全運用で走らせてます。

これまでの10年の累計の利益は、200万円を超えてます。

今はちょっと控えめの設定にしていますが、年利20%ぐらいは充分目指せるんじゃないかなと思います。

私が思うトラリピのメリット上げてみます。

メリット1.毎月利益が出る

「毎月ずっとプラス」ってありがたいです。

自動売買は感情が入らないので、利益が出やすいですね~。

私はFXの裁量トレードは全然ダメダメ💧なんですが、トラリピだけは唯一毎月淡々と利益を生んでくれています。

(特に裁量でやられてボロボロの時は、「ああ、でもトラリピだけはプラスだ・・」と思うと、メンタルがだいぶ助かります・・^^)

メリット2.手間がかからない。

一度設定したらあとはほったらかしで大丈夫。

これ、ありがたいです。私も設定はずっと変えてません。。何ヶ月も触らないことも多いです。

利益出てるかな~。。と、ログインはしちゃいますが、ログインすらしなくても利益が増え続けていきます。

メリット3.自分1人でコントロールできる

FXなので、買うのも売るのも設定も、全部オンライン上でできます。

やめたくなったらすぐやめられるし、再開もできる。

不動産のように業者さんが間に入って売買をすることはなく、自分1人でできるのが私にはピッタリです。

メリット4.利益率がいい

安全運用でも10%、もう少しリスクを取れば20~30%は目指せるのがトラリピです。

不労所得で、年利10%~30%の投資ってなかなかいい方だと思います。

逆にトラリピのデメリットも考えてみました。

デメリット1.含み損が常にある

トラリピは、いったん買い下がって、上がる時に決済していくシステムなので、ポジションを持った時点でどんどん含み損が増えていきます。

これが最初は「大丈夫かな~。。」とちょっと不安に思うかもしれません。

でも「トラリピとはそういうもの」と割り切れば、あまり気にならなくなります。

ただ大きな下落時はちょっと焦るときもあります。

(最近だと2020年3月のコロナショックなど)

もうホントベタですが、資金やレバレッジに余裕を持ってやるのが大切ですね~。

デメリット2.設定に迷う

設定は自分でするので、迷ってしまうことがあります。

何円から何円の間に仕掛けるのか、何Lotか、利益幅はどれくらいか、、など。

あまりポジションを持ちすぎると下がった時に危ないし・・

かといって、しかけるポジションが少なすぎると、仕掛ける幅から飛び出していったときに何も起こらないし。

このあたりのいい落としどころを見つけるのが最初ちょっと迷うかもしれません。

まあ、それを考えるのが楽しくもあるんですが・・^^

私が思うデメリットはこれぐらいですかね~。。

ちなみに自分のトラリピ設定はこんな感じです(2021.1.5現在)

-----------------

通貨:豪ドル円

トラップ値幅:70円~89円。

0.1万通貨(1000通貨)

注文:50銭刻み

利益確定:50銭刻み

(78.00円で買って、78.50円で売る。

77.50円で買って、78.00円で売る。のような感じ)

口座残高116万円

保有ポジション 34,000通貨

平均単価 88.651

ストップロスの設定なし。

決済トレール設定なし。

-----------------

何でこんな平均単価が高いのかというと、2015年に買った90円~95円台のポジションがまだあるからなんですね~。。

この高値ポジはちょっとしんどいです。。

何で90円台の買いでやってるの~。。と5年前の自分に言いたいですが。。その時は90円台が普通だったんだから、しょうがないですね。。

今度から90円台は売りでやろうと思います。

この90円台の高値ポジ、コロナショックで59円までいった時は、含み損が200万円ぐらいになりました。

必死で資金かき集めて入金して、残高を400万円ぐらいにして、難をギリギリ逃れました。。危なかった。。

今は含み損20万円ぐらいになって、やれやれと思ってますが、本当に早く決済したいものです。。

と、まあ、こんな感じで、時に危ない状況になりながらも^^;楽しみながらトラリピライフを送っております。

「保険の見直し」で月1万円家計ダイエット&20万円返ってきた。

私が一番最初にFXの元本を作ったのが、保険金の返戻金(へんれいきん)でした。

最近ウェブ広告や街中でもお店をよく目にする「保険の見直し」をしたのです。

前に入っていた保険は、オットが会社で保険のおばちゃんに言われるがままに入っていたもの。。

医療保険と生命保険で月15,000円払っていたところ、見直し後⇒月5,000円になりました。

月10,000円減で、かなり家計ダイエットできました。

そして前の保険を解約したので、お金が20万円戻ってきました^^積み立てていた返戻金というものです。

これを元手にFXを始めたのです。

「保険の見直し」無料相談に行きました♪

保険の見直しは、まずネットで申し込んで、FP(ファイナンシャルプランナー)さんと、会う日や場所などを決めます。

家でもいいんですが、私は近くの喫茶店にしました。

うちの家庭の状況に合わせて、色々相談に乗ってくれました。資料も色々持ってきてくださって、1時間くらい話したかな?

実は2つの会社に申し込んで、お2人のFPの方と話しました。それぞれの違いがあっておもしろいなと感じました。

保険って自分で調べると、種類がありすぎて、も~頭からケムリが ・・。

・・。

そんなたくさんの保険の中から、FP(ファイナンシャルプランナー)さんがうちの家庭に合う保険をおすすめしてくれました。

FPさんは保険会社の人ではなく中立の立場なので、無理やり勧められることはなかったです。

あとで営業電話なども全くありませんでした。

(結局、私はすすめられたのと全然違う保険に入っちゃったくらいです^^;)

たっぷり相談できて、家計もダイエットできて、これで相談料が無料だなんて・・ほんとにいいのかな~なんて感じでした。

ありがたい時代になったものです。

家計の支出を減らしたい方、保険を見直したい方など、興味のある方はぜひ一度試してみてくださいね。

詳しくはこちらをどうぞ

↓ ↓

保険コネクト

![]()

前回にも書きましたが、他のトレード口座で損失を出してしまい、それの穴埋めのために、トラリピ口座から資金を引き出しました。

トラリピはうまくいっていただけに、損切りして損失を出したことに一時はだいぶへこみました・・。

でも「落ち込んでいてもしょうがない!」ということで気を取り直してまいります。資金を整理して、11月から元本50万円で再スタートすることにしました。

50万円と資金が小さくなったので、仕掛けはもちろん1000通貨。マネパトで100通貨でやろうかな、とも思ったんですがやはりM2Jの「全自動トラリピ」の魅力の勝ち♪^^

仕掛けは1円刻みで、1.3円の利益確定でいきます。前は40銭刻みだったから、だ~いぶ大またのゆったりしかけに変更です。

M2J社のデータで、1.3円や1.5円の成績がよかったのでやってみます。

ロスカットは49円、とだいぶ余裕のある安全運用。長い目で見て、大きく育てていきたいなあと思います。

<設定>

85円~70円

1000通貨×16本

買いのみ。

マネースクウェア・ジャパンにめでたく口座開設できました。

やったー。さっそくやってみたい☆と、はやる気持ちをおさえながら、アクセストレード経由で、自分アフィリで申し込んだのでキャンペーンの条件を確認。

30万円入金の1万LOT1回トレードで13,000円もらえるのね。これは大きい。ぜひちゃんとやらなくちゃ。

30万かあ。さーどこから持ってこよう・・

通貨は前にやっていたNZドルでもう一回やろうかなあと考えてます。

数か月ぶりのFXトレード再開だー。うれしい!